Je známo, že výroba produktů znamená investice do jejich výroby a prodeje. Každý podnikatel, který má v úmyslu vytvářet dobro, sleduje cíl dosáhnout zisku z prodeje zboží/služeb. Graf zvratu pomáhá vidět v hodnotovém a fyzickém vyjádření tržby a objem výroby, při kterých je zisk nulový, ale všechny náklady již byly pokryty. V souladu s tím po překročení bodu zvratu začíná každá následující jednotka prodaného zboží přinášet podniku zisk.

Data pro graf

Chcete-li sestavit sekvenční akce a získat odpověď na otázku: „Jak vytvořit zlomový graf?“ vyžaduje pochopení všech komponent potřebných k vytvoření funkční závislosti.

Veškeré náklady společnosti na prodej výrobků jsou hrubé náklady. Rozdělení nákladů na fixní a variabilní umožňuje plánovat zisky a je základem pro stanovení kritického objemu.

Pronájem prostor, pojistné, odpisy zařízení, mzdy, hospodaření – to jsou složky fixních nákladů. Spojuje je jedna podmínka: všechny uvedené výdaje jsou hrazeny bez ohledu na objem výroby.

Nákup surovin, náklady na dopravu, mzdy výrobního personálu jsou prvky variabilních nákladů, jejichž velikost je dána objemem vyrobeného zboží.

Tržby jsou také počáteční informací pro nalezení bodu zvratu a jsou vyjádřeny jako součin objemu prodeje a ceny.

Analytická metoda

Kritický objem lze určit několika způsoby. Bod zvratu lze nalézt také pomocí analytické metody, tedy pomocí vzorce. V tomto případě není harmonogram vyžadován.

Zisk = Výnosy – (Pevné náklady + Variabilní náklady * Objem)

Stanovení zvratu se provádí za podmínky, že zisk je nulový. Tržby jsou součinem objemu prodeje a ceny. Výsledkem je nový výraz:

0 = Objem*Cena – (Pevné náklady + Proměnné * Objem),

Po elementárních matematických postupech je výstupem vzorec:

Objem = Fixní náklady / (Cena – Variabilní náklady).

Po dosazení počátečních dat do výsledného výrazu se určí objem, který pokryje veškeré náklady na prodávané zboží. Můžete jít z opačného směru, nastavit zisk nikoli na nulu, ale na cílový, tedy ten, který podnikatel plánuje získat, a zjistit objem výroby.

Grafická metoda

Ekonomický nástroj, jako je zlomový graf, je schopen předpovídat hlavní ukazatele výkonnosti podniku s přihlédnutím ke stálým tržním podmínkám. Základní kroky:

- Je konstruována závislost objemů prodeje na výnosech a nákladech, kde osa X odráží údaje o objemu ve fyzickém vyjádření a osa Y zobrazuje výnosy a náklady v peněžním vyjádření.

- Ve výsledném systému je konstruována přímka, rovnoběžná s osou X a odpovídající fixním nákladům.

- Jsou vyneseny souřadnice odpovídající variabilním nákladům. Přímka jde nahoru a začíná od nuly.

- Vynese se přímka hrubých nákladů. Je rovnoběžná s proměnnými a vychází podél svislé osy z bodu, ze kterého začala konstrukce fixních nákladů.

- Konstrukce v soustavě (X, Y) přímky charakterizující výnos analyzovaného období. Tržby se počítají za podmínky, že se cena produktů během tohoto období nemění a produkce je vyráběna rovnoměrně.

Průsečík přímých příjmů a hrubých výdajů promítnutých na ose X je požadovaná hodnota – bod zvratu. Příklad grafu bude diskutován níže.

Příklad: jak vytvořit zlomový graf?

Příklad konstrukce funkčního vztahu mezi objemy prodeje a výnosy a náklady bude vytvořen pomocí programu Excel.

První věc, kterou musíte udělat, je konsolidovat data o příjmech, nákladech a objemech prodeje do jedné tabulky.

Dále byste měli zavolat funkci „Graf se značkami“ prostřednictvím panelu nástrojů pomocí karty „Vložit“. Zobrazí se prázdné okno; klikněte pravým tlačítkem na oblast dat, která zahrnuje buňky celé tabulky. Označení osy X se mění výběrem dat souvisejících s výstupním objemem. Poté můžete v levém sloupci okna „Select data source“ smazat výstupní objem, protože se shoduje s osou X. Příklad je znázorněn na obrázku.

Promítneme-li na osu x průsečík přímých výnosů a hrubých nákladů, pak je jednoznačně určen objem cca 400 jednotek, který charakterizuje zlomový zisk podniku. To znamená, že společnost prodala více než 400 jednotek produktů a začala hospodařit se ziskem a přijímat příjmy.

Příklad pomocí vzorce

Data počáteční úlohy jsou převzata z tabulky v Excelu. Je známo, že výroba je cyklická a dosahuje 150 jednotek. Výkon odpovídá: fixním nákladům - 20 000 peněžních jednotek; variabilní náklady – 6000 den. Jednotky; výnos – 13 500 den. Jednotky Je nutné počítat break-even.

- Stanovení variabilních nákladů na výrobu jedné jednotky: 6000 / 150 = 40 den. Jednotky

- Cena jednoho prodaného zboží: 13 500 / 150 = 90 den. Jednotky

- Z fyzikálního hlediska je kritický objem: 20 000 / (90 - 40) = 400 jednotek.

- V hodnotovém vyjádření nebo výnosu pro tento objem: 400 * 90 = 36 000 den. Jednotky

Harmonogram a vzorec zlomu vedly k jednotnému řešení problému – stanovení minimálního objemu výroby, který pokryje náklady na výrobu. Odpověď: Pro pokrytí všech nákladů musí být vyrobeno 400 jednotek, výnos bude 36 000,00 den. Jednotky

Omezení a podmínky výstavby

Jednoduchost odhadu úrovně tržeb, při které jsou hrazeny náklady na prodej produktů, je dosaženo řadou předpokladů pro dostupnost modelu. Předpokládá se, že výrobní a tržní podmínky jsou ideální (což je daleko od reality). Přijímají se následující podmínky:

- Lineární vztah mezi výstupem a náklady.

- Celkový vyrobený objem se rovná prodanému objemu. Vyprodáno hotové výrobky.

- Ceny produktů se nemění a ani variabilní náklady.

- Žádné kapitálové náklady spojené s nákupem zařízení a zahájením výroby.

- Je přijato určité časové období, během kterého se výše fixních nákladů nemění.

Vzhledem k výše uvedeným podmínkám je bod zvratu, jehož příklad byl uvažován, považován za teoretickou hodnotu v projekci klasického modelu. V praxi jsou výpočty pro vícepoložkovou výrobu mnohem složitější.

Nevýhody modelu

- Objem prodeje se rovná objemu výroby a obě veličiny se lineárně mění. Nezohledňuje se: chování kupujících, noví konkurenti, sezónnost uvolňování, tedy všechny podmínky ovlivňující poptávku. Při výpočtu objemů výroby se také neberou v úvahu nové technologie, zařízení, inovace a další.

- Nalezení zlomové pozice je použitelné pro trhy se stabilní poptávkou a nízkou úrovní konkurence.

- Inflace, která může ovlivnit náklady na suroviny a nájemné, není zohledněna při stanovení jedné ceny produktu pro období zlomové analýzy.

- Model není vhodný pro použití v malých firmách, jejichž prodej produktů je nestabilní.

Praktické využití bodu zvratu

Poté, co podnikoví specialisté, ekonomové a analytici provedli výpočty a sestavili graf zlomu, získají externí a interní uživatelé informace pro rozhodování o dalším rozvoji společnosti a investicích.

Hlavní účely použití modelu:

- Kalkulace cen produktů.

- Stanovení objemu výstupu, který zajišťuje ziskovost podniku.

- Stanovení míry solventnosti a finanční spolehlivosti. Čím dále je výstup od bodu zvratu, tím vyšší je marže finanční síly.

- Investoři a věřitelé - hodnocení efektivnosti rozvoje a solventnosti firmy.

Mnoho společností používá různé analytické techniky, včetně těch vypůjčených ze zahraničí, ke správě svých příjmů a nákladů. Mezi nimi je nejjednodušší a nejběžnější analýza CVP, která zahrnuje odhad bodu zvratu. Tím, že se naučíte dělat jednoduché výpočty, můžete získat efektivní systém finanční řízení s prvky strategického plánování.

Beze ztrát

Bod zvratu (BEP)– objem prodeje, při kterém je zisk podnikatele nulový. Zisk je rozdíl mezi výnosy (TR – celkové výnosy) a výdaji (TC – celkové náklady). Měří se ve fyzickém nebo peněžním vyjádření. Pomáhá určit, kolik produktů je třeba prodat (vykonat služby), aby byly pokryty náklady. V bodě zvratu příjmy pokrývají náklady. Při jeho překročení dosahuje společnost zisku, není-li ho dosaženo, dochází podniku ke ztrátě.

Vážení čtenáři! Naše články hovoří o typických řešeních legální problémy, ale každý případ je jedinečný.

Pokud to chcete vědět jak přesně vyřešit váš problém - kontaktujte online formulář poradce vpravo nebo zavolejte na tel.

Je to rychlé a zdarma!

Představuje matematické a grafické posouzení vztahu mezi třemi hlavními složkami:

- S– podnikové náklady.

- Q– množství prodaných produktů (v naturálních jednotkách).

- Pr- zisk.

Všechny výpočty jsou prováděny s cílem:

- určit fyzický a nákladový objem prodeje, který umožní nejen kompenzovat, ale také získat požadovaný zisk;

- předvídat, jaký zisk lze dosáhnout, pokud je znám objem prodeje;

- posoudit, jak budou zisky reagovat na změny ceny, nákladů nebo množství zboží;

- vytvořit optimální strukturu pro tento typ činnosti.

Kde začít?

Nejprve se musíte rozhodnout, které náklady jsou fixní a které variabilní, protože jsou povinnou součástí výpočtu.

Hlavní podmínkou pro provedení analýzy CVP je rozdělení všech nákladů podniku do dvou skupin:

Proměnné(VC – Variable Cost) – náklady, jejichž objem se mění úměrně s nárůstem (poklesem) objemu výroby. To znamená, že čím více produktů potřebujete vyrobit, tím více budete muset utratit a naopak. Obvykle se jedná o suroviny a zásoby, polotovary, mzdy pracovníků, palivo a elektřinu pro technologické účely, obaly atd.

Průměrné proměnné se počítají samostatně ( AVS– Průměrné variabilní náklady), které ukazují velikost VC na jednotku produkce. V průběhu času se jejich velikost nemění.

Trvalý(FC - Fixed Cost) - náklady, jejichž změna není přímo závislá na růstu a poklesu objemů výroby. Jedná se zpravidla o náklady na údržbu administrativního personálu, účty za energie, komunikaci, odpisy atd. Všechny tyto náklady vzniknou, i když společnost nemůže nic vyrábět nebo prodávat. V tomto smyslu jsou podmíněně konstantní.

Výpočtový vzorec

Počítá se bod zvratu ve dvou rozměrech:

V přirozených jednotkách:

VERNAT = FC / (P – AVC) = FC x Q / (TP – VC)

Kde P je cena.

To určuje minimální přijatelný objem prodeje v fyzikální jednotky hmotnost, délka, objem nebo množství.

V peněžních jednotkách:

VERDEN = VERNAT x P

To určuje výši výnosu, který pokryje a přinese nulový zisk.

Existuje další metoda pro výpočet BER v peněžním vyjádření. K tomu však musíte použít indikátor mezní příjem/zisk (PAN– mezní zisk). Charakterizuje část výnosů, která zůstane po financování variabilních nákladů a bude následně použita na úhradu fixních nákladů a dosažení zisku.

MP = TP – VC = FC + Pr

Průměrná příspěvková marže se bude počítat takto:

AMP = MP / Q = P – AVC

Poměr mezního příjmu - Jedná se o podíl mezního příjmu na tržbách společnosti. Ukazuje, kolik kopejek zisku přinese každý další rubl příjmů.

K MP = MP / TP = AMP / P

Pak pro výpočet bodu zvratu v peněžním vyjádření můžete použít vzorec:

BEP = FC/KMP

Nutnost výpočtu

Break-even analýza – důležitý zdroj informací pro rozhodování o obchodní činnosti:

- Měli byste investovat do konkrétního projektu? Pro podnikatele je důležité „nevyhořet“ a je důležité vědět, od jaké chvíle bude riziko finančního neúspěchu klesat. Na základě ukazatele BER můžete vypočítat objem prodeje, od kterého nový podnik začne vydělávat a investice se vyplatí.

- Co naznačuje změna VĚRY v průběhu času? Expanze a kontrakce aktivit přímo ovlivňuje úroveň kritického bodu. Jak větší velikost společnost, tím vyšší má VER. Pokud se však objem činnosti nezměnil a práh ziskovosti se zvýšil, může to signalizovat problémy. Něco se pokazí, pokud musíte prodávat více než dříve, abyste dosáhli zisku.

- Změnit cenu nebo objem prodeje? Indikátor BER obsahuje lineární závislost mezi cenou a množstvím zboží určeného k prodeji. Na tomto základě je učiněno strategické rozhodnutí: pokud se změní prodejní cena, jak moc by se měl změnit objem prodeje, aby nedošlo ke ztrátě zisku? A naopak, jak by se měla upravit cenová politika při změnách rozsahu prodejů?

- Jak moc si můžete dovolit snížit příjmy a přesto se dostat na úroveň? Ukazatel BER se používá při výpočtu finanční bezpečnostní rezervy ( MFS– Marže finanční bezpečnosti), který přímo odpovídá na položenou otázku.

MFS = (TP – BEP) / TP x 100

MFS se určuje v procentech a umožňuje vám porovnávat různé podniky mezi sebou. Tento koeficient je druh airbagu. Čím vyšší je, tím lépe je finanční pozice společnosti chráněna před negativními změnami na trhu.

Příklady výpočtů

Přestože všechny podniky používají stejné vzorce pro výpočet BEP, odvětví a druh činnosti ovlivňují skladbu nákladů a také jejich rozdělení na VC a FC.

Pro obchod

Obchodní podniky mají širokou škálu produktů s různými cenovými charakteristikami, takže je fyzicky nemožné vypočítat kritický objem pro každý typ produktu. Je účelnější vypočítat VER pro výstup jako celek. K tomu podmíněně rozdělujeme náklady na variabilní a fixní.

Prodejem zboží v hodnotě přes 1 012 500 rublů bude obchod vydělávat a tržby pod touto úrovní klesnou vývod ve ztrátě. Za tohoto stavu věcí přináší každý další rubl příjmů 40 kopejek zisku.

Pro podnik

Výrobní podniky, které se specializují na výrobu homogenních produktů, mohou vypočítat kritický bod v přírodních i peněžních jednotkách.

Ukazatel Částka

Objem prodeje, ks. 10 000

Prodejní cena, rub. 150

Příjmy z prodeje(str. 1 x str. 2) 1 500 000

Proměnné: 1 000 000

Suroviny a zásoby 800 000

Mzda hlavních pracovníků se srážkami 100 000

Elektřina pro technologické účely 40 tis

Všeobecné výrobní náklady 60 000

Průměrné variabilní náklady (str. 4 / str. 1) 100

Mezní příjem(str. 3 – str. 4) 500 000

Fixní náklady: 187 000

Tovární režie stojí 62 tisíc

Odpisy a opravy zařízení 25 000,-

Poplatky za energie (plyn, elektřina, voda, elektřina) 30.000,-

Mzda řídícího a údržbářského personálu se srážkami 70 00

Zisk(str. 6 – str. 7) 313 000

Bod zvratu v přirozených jednotkách(str. 7 / (str. 5 – str. 2)) 3 740

Bod zvratu v peněžních jednotkách(str. 9 x str. 2) 561 000

V tomto podniku je možné dosáhnout zisku již z objemu prodeje 3 740 jednotek nebo 561 000 rublů.

Určité předpoklady při výpočtu

Výpočet je jednoduchý a univerzální, má však svá podmíněná omezení (předpoklady):

- prodejní cena se nezvyšuje s nárůstem objemu prodaných jednotek;

- náklady zůstávají nezměněny;

- produkty jsou kompletně prodány (bez zbytků na skladě nebo ve výrobě) v jednom provozním cyklu;

- kalkulace VER se provádí pro jeden typ výrobku, u kterého lze stanovit náklady.

Omezení činí indikátor BER ne absolutním, ale podmíněným indikátorem a způsobuje kritiku mnoha analytiků.

jízdní řád VER

Důležitou metodou analýzy je vizuální, což zahrnuje sestavení zlomového grafu.

Protože BER je úroveň aktivity, při které se příjem rovná nákladům, je bod zvratu v grafu tvořen průsečíkem dvou grafů: příjmu (TR) a celkových nákladů (TC). Projekce na ose Q ukáže velikost BER ve fyzickém vyjádření a na ose TP - BEP v peněžním vyjádření.

Protože i při nulovém objemu prodeje existují fixní náklady, začíná plán TC od bodu, který se rovná velikosti FC.

Pořadí vykreslování:

- Vytváří se graf příjmů: první bod je na 0 a druhý je na průsečíku objemu prodeje ve fyzických jednotkách a výše výnosu.

- Rozpis nákladů je sestaven: první bod na svislé ose je na úrovni fixních nákladů a druhý na průsečíku objemu prodeje ve fyzických jednotkách a celkových (fixních a variabilních) nákladů.

- Na průsečíku grafů je označeno VER, stejně jako oblast zisků a ztrát.

Analýza CVP je snadno pochopitelná a aplikovatelná metodika, která podnikatelům umožní kontrolovat běžné náklady, plánovat ceny a objem činností zajišťujících zisk. Pouze pochopením vztahu mezi hlavními ukazateli se můžete naučit je řídit.

Řekneme vám o bodu zvratu podniku, vzorci a algoritmu pro jeho výpočet v analytické a grafické podobě.

Bod zlomu podniku(anglický bod CVP) ukazuje, jaký by měl být objem výroby zboží a služeb a také jejich prodej, aby byly pokryty všechny náklady a výdaje. Bod zvratu může být vyjádřen v počtu vyrobených produktů, v peněžním vyjádření nebo v možné výši budoucího zisku.

Ukazatel bodu zvratu, jako každý finanční ukazatel, by měl mít ekonomický význam. Bod zvratu tedy slouží jako ukazatel, který ukazuje, jaká velikost produkce zboží/služeb je pro podnik kritická, při níž jsou zisky a ztráty rovny nule. Pro analýzu se používá bod zvratu finanční situacičím vyšší je objem výroby a prodeje nad tímto kritickým bodem, tím lepší je jeho solventnost a finanční síla.

Model pro výpočet bodu zvratu podniku

Při výpočtu bodu zvratu podniky používají následující předpoklady a zjednodušení reality:

- Výstup produktu a náklady mají lineární vztah (mají lineární trend změny);

- Variabilní náklady a ceny produktů jsou během uvažovaného budoucího období konstantní;

- Výrobní kapacity jsou konstantní, struktura produktů se nemění;

- Zásoby hotových výrobků nejsou významné a nezkreslují hodnocení bodu zvratu podniku. Jinými slovy, výroba se rovná prodeji;

- Variabilní náklady lze v budoucnu předvídat a přesně odhadnout;

Jak vidíme, podmínky pro posouzení bodu zvratu jsou ideální: stabilní trh, výrobní a organizační podmínky. Ve skutečnosti jsou výstup produktu, prodej a náklady ovlivněny mnoha vnějšími faktory, které je v plánovacím období obtížné předvídat. Přesto se podívejme na ideální model pro výpočet bodu zvratu podniku.

Fáze výpočtu bodu zvratu podle A.D. Šeremet

Domácí ekonom A.D. Sheremet identifikoval hlavní 3 fáze k určení bodu zvratu podniku.

- Sběr potřebných informací pro analýzu. Posouzení úrovně objemu výroby, prodeje produktů, zisků a ztrát.

- Výpočet velikosti variabilních a fixních nákladů, stanovení bodu zvratu a bezpečnostní zóny.

- Posouzení požadované úrovně prodeje/výroby pro zajištění finanční udržitelnosti podniku.

Úkolem podniku je určit spodní hranici své finanční stability a vytvořit příležitosti ke zvýšení své bezpečnostní zóny.

Beze ztrát. 2 kalkulační vzorce

Níže jsou uvedeny vzorce pro výpočet bodu zvratu podniku. Zpravidla používají bod zvratu vyjádřený v objemu produkce a peněžním ekvivalentu vytvořeného důchodu.

Vzorec pro výpočet bodu zvratu podniku v peněžním vyjádření

Je třeba poznamenat, že variabilní náklady se počítají na jednotku výstupu, nikoli celkové.

Vzorec pro výpočet bodu zvratu podniku ve fyzickém vyjádření

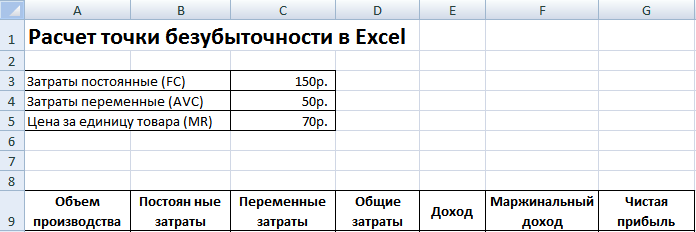

Příklad výpočtu bodu zvratu v Excelu

Fixní náklady (FC)- Jedná se o náklady, které nezávisí na výrobě. Může to být například nájem za prostory, splátky leasingu, daně, platy administrativních pracovníků atd.

Variabilní náklady (AVC)- Jedná se o náklady, které se liší v závislosti na objemu výroby. Mezi variabilní náklady patří: náklady na suroviny a zásoby, platby za energie, palivo, mzdy pracovníků atd.

Jednotková cena (PAN)– představuje prodejní cenu vyrobených výrobků.

Vyplníme hlavní ukazatele v Excelu. Fixní náklady jsou 150 rublů, variabilní náklady jsou 50 rublů. a prodejní cena je 70 rublů. na jednotku produkce.

Beze ztrát. Hlavní nastavení

V dalším kroku spočítáme, jak se bude měnit výše čistého zisku v závislosti na produkci, a určíme, při jakém objemu prodeje produktů nastane bod zvratu. Vytvořme tabulku s následujícími sloupci.

Sloupcové fixní náklady= C3

Variabilní náklady=A10*$C$4

Celkové náklady = Variabilní + fixní náklady= B10+C10

Příjem= A10*$C$5

Mezní příjem = Výnosy - Variabilní náklady = E10-C10

Čistý zisk=E10-C10-B10

Jak vidíme, počínaje 8. produktem se čistý zisk stal kladným a na 7. produktu byl stále záporný. Bod zvratu se rovná objemu výroby 8 ks. a příjmy z prodeje 560 rublů.

|

★ (výpočet Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + předpovídání pohybů kurzu |

Pro větší přehlednost uvádíme graf změn čistého zisku podniku v závislosti na objemu výroby/prodeje produktů.

Můžete vypočítat a porovnat další vypočítané ukazatele, které jsou uvedeny na obrázku níže. Pokud je úroveň výroby/prodeje v podniku na tento moment odpovídá 17 ks. za měsíc je bezpečnostní rozpětí 190 rublů.

Bod zlomu a praxe jeho používání

Používá se analýza bodu zvratu pro různé účely. Podívejme se na některé směry a účely použití tento indikátor. Níže uvedená tabulka ukazuje účely možného využití ukazatele bodu zvratu v hospodářské praxi.

| Uživatelé | Účel použití |

|

Interní uživatelé |

|

| Vývojový/obchodní ředitel | Výpočet optimální cena na jednotku zboží, výpočet úrovně nákladů, kdy může být podnik ještě konkurenceschopný. Kalkulace a příprava plánu prodeje |

| Vlastníci/akcionáři | Stanovení objemu výroby, při kterém se podnik stane ziskovým |

| Finanční analytik | Analýza finanční situace podniku a úrovně jeho solventnosti. Čím dále je podnik od bodu zvratu, tím vyšší je jeho práh finanční spolehlivosti |

| Vedoucí výroby | Stanovení minimálního požadovaného objemu výroby v podniku |

|

Externí uživatelé |

|

| Věřitelé | Posouzení úrovně finanční spolehlivosti a solventnosti podniku |

| Investoři | Hodnocení efektivnosti rozvoje podniku |

| Stát | Hodnocení udržitelného rozvoje podniku |

Používá se použití modelu bodu zvratu manažerská rozhodnutí a dáme obecné charakteristiky finanční situaci podniku, posoudit úroveň kritické výroby a prodeje a vyvinout soubor opatření ke zvýšení finanční síly.

Výhody a nevýhody modelu bodu zvratu

Podívejme se na hlavní výhody a nevýhody modelu bodu zvratu.

Výhodou tohoto modelu je snadná analýza a posouzení požadované úrovně výroby a prodeje při dosažení minimální kritické úrovně. Nevýhody modelu spočívají v podmínkách a omezeních konstrukce tohoto modelu.

- Linearita změn objemu výroby a prodeje. To nezohledňuje různé výbuchy a náhlé změny, se kterými se v reálné praxi často setkáváme. Linearita je značně ovlivněna sezónností uvádění produktů na trh, změnami poptávky v regionu a příchodem nových konkurentů na trh. To vše mění poptávku v budoucnu. Nové technologie mají velký vliv na výrobu, která určuje i objem prodeje.

- Model bodu zvratu je dobře použitelný na trzích s nízkou konkurencí a stabilní spotřebitelskou poptávkou po vyráběných produktech. Globalizace trhů vytváří nestabilnější poptávku po národních produktech.

- Náklady na suroviny při výrobě se mohou poměrně výrazně lišit.

- Objem prodeje je ovlivněn mnoha faktory: kvalitou produktu, velikostí dealerská síť, sezónnost, marketing atd.

- Špatně používané pro malé podniky s kolísajícími prodejními vzory.

souhrn

Model bodu zvratu umožňuje určit minimální přijatelnou hranici pro prodej a výrobu produktů pro podnik. Tento model lze dobře využít pro velké podniky se stabilním odbytovým trhem. Výpočet bodu zvratu umožňuje určit bezpečnostní zónu - vzdálenost podniku od kritické úrovně, při které je zisk nulový.

Podnikatelé, kteří si plánují otevřít obchod nebo koupit hotový obchod, se zajímají o to, kolik a jakým tempem potřebují prodat, aby pokryli ztráty a dosáhli zisku. K tomu se vypočítá bod zvratu (TB) – tedy stav, kdy se náklady rovnají příjmům a čistý zisk je nulový. Podívejme se na nejběžnější způsoby výpočtu tohoto ukazatele.

Bod zvratu: podle oka

Předpokládejme, že 80 tisíc rublů se utratí za pronájem prostor za měsíc, 60 tisíc rublů na platy prodejcům, 18 tisíc rublů na pojistné, 10 tisíc rublů na veřejné služby, 800 tisíc rublů na nákup zboží.

Marže v obchodě je 25 %. Sečteme všechny výdaje a vydělíme je přirážkou. Vypočítáme objem prodeje, při kterém se náklady rovnají příjmu:

(80 + 60 + 18 + 10 + 800)*1000/25% = 3 miliony 872 tisíc rublů.

Abyste dosáhli bodu zvratu, musíte vydělat alespoň 3 miliony 872 tisíc/30 ≈ 13 tisíc rublů za den.

Podle mezního příjmu

Budou vyžadovány následující údaje:

- Fixní náklady (Fpost), které zahrnují nájem, komunikace, bezpečnost, služby, platy prodejců, příspěvky na pojištění, platy a penzijní fondy, daně a náklady na reklamu,

- příjmy (B);

- variabilní náklady na celý objem (Rper),

se počítají pomocí vzorce: Objem prodeje (Nebo)*Průměrná nákupní cena zboží (PP)

K výpočtu bodu zvratu budete potřebovat systematické údaje o výdajích a příjmech. S programem Business.ru můžete přijímat podrobné dopravní zprávy Peníze a provést potřebné výpočty určit efektivitu vašeho podnikání. Funkce programu můžete používat na dálku v době, která vám vyhovuje.

Nejprve spočítáme mezní příjem (DM). Toto je delta mezi výnosy a variabilními náklady: MD = B - Rper.

Poté vypočteme hodnotu bodu zvratu v peněžním vyjádření: TBden = Rpost / Kmd

Například příjmy jsou 1,5 milionu rublů, variabilní výdaje jsou 700 tisíc rublů a fixní náklady jsou 155 tisíc rublů měsíčně.

(1) MD = 1 500 000–700 000 = 800 000 rublů

(2) Kmd = 800 000/1 500 000 = 0,53

(3) TBden = 160 000/0,542 = 292 452 rublů.

V důsledku toho obchod začne vytvářet zisk, když tržby překročí 292 452 rublů.

Kalkulace na jednotku zboží

Když právě začínáte podnikat nebo obsazujete novou mezeru na trhu, nemůžete vždy vypočítat mezní příjem pro celý objem prodaného zboží. V této situaci můžete použít hodnoty nákupních a prodejních cen:

MD/jednotka = ZTs-TsR, kde TsR je prodejní cena jednotky zboží.

Poměr mezního příjmu se vypočítá takto:

Kmd = MD/jednotka/PC.

TBden = Rpost / Kmd

Jak vypočítat bod zvratu

Bod zvratu: graf

Bod zvratu můžete určit pomocí grafu. K tomu budete potřebovat výši fixních nákladů, průměrnou nákupní a prodejní cenu.

Jsou sestrojeny dvě křivky: první - všechny náklady (Рп+Рpost), druhá - tržby z prodeje. Bod, ve kterém se protínají, je požadovaná veličina.

Bod zlomu: online

Ti, kteří se neradi obtěžují tabulkami, výpočty a grafy, mohou použít kalkulačku na internetu (http://allcalc.ru/node/759).

Do příslušných buněk stačí zadat fixní náklady, náklady na jednotku zboží, objem jednotek, prodejní cenu a kliknout na vypočítat. Kalkulačka sama vypočítá bod zvratu.

Program pro optimalizaci práce a finančního výkaznictví obchodu Business.Ru vám umožní vést plnohodnotnou finanční, skladovou a obchodní evidenci. Kdykoli vám to vyhovuje, můžete dostávat zprávy o výdajích, nákladech na jednotku zboží, počtu jednotek, prodejní ceně a mnohem více.

Přímá kalkulace

Řekněme, že jsou prezentovány v našem obchodě pozice A, B, C a D:

|

(t.r.prosinec. ) |

R pruh (t.r.prosinec. ) |

R příspěvek (t.r.prosinec. ) |

|

Použijme metody z přímé kalkulace a vypočítejme rozsah bodů zvratu.

TBden=Рpost/(1-Kr.per), kde Kr.per je podíl variabilních nákladů na výnosech,

Kr.per = Rper/V.

Vypočítáme také mezní příjem pro každý produkt a jeho podíl na výnosech.

|

(t.r.ub.) |

NAR. pruh |

||

Pro rozvoj jakéhokoli typu podnikání je důležité pochopit, v jakém okamžiku, při jakém objemu výroby nebo prodeje bude podnik schopen plně pokrýt všechny náklady, ztráty a začít vytvářet zisk.

Tuto úroveň lze určit postupem pro výpočet bodu zvratu - nejdůležitějším ukazatelem efektivitu jakéhokoli komerčního projektu. Čím vyšší je objem výroby a prodeje nad touto kritickou úrovní, tím stabilnější je finanční pozice podniku.

Charakteristika a hlavní ukazatele

Bod zvratu je hodnota udávající požadovaný objem výroby nebo tržeb pro stabilní provoz podniku bez ztráty nebo zisku.

Po dosažení tohoto bodu počet nákladů se bude rovnat nákladovému objemu tržeb, to znamená, že příjmy i výdaje budou nulové. Někdy se tento parametr nazývá kritický objem výroby, práh. V této situaci společnost nevytváří zisk a je schopna pouze získat zpět náklady.

Po dosažení tohoto bodu počet nákladů se bude rovnat nákladovému objemu tržeb, to znamená, že příjmy i výdaje budou nulové. Někdy se tento parametr nazývá kritický objem výroby, práh. V této situaci společnost nevytváří zisk a je schopna pouze získat zpět náklady.

Zároveň míra zvratu umožňuje vypočítat, kolik produktů je potřeba vyrobit nebo prodat, aby nebyli „v mínusu“ a pracovali se ziskem. Něco takového tady je závislost: pokud je tento ukazatel překročen, organizace vytváří zisk, pokud ještě neprošel, pak je výroba nerentabilní; Tento ukazatel reaguje na mnoho faktorů: změny cen surovin, materiálů, zvýšení obratu, rozšíření sítě prodejců atd.

Bod zvratu je prvořadý pro stanovení finanční stability společnosti, od r umožňuje:

- vidět trend v rozvoji podnikání jako celku;

- hodnotit atraktivitu investiční projekt pro potenciální investory: doba návratnosti, míra rizika atd.;

- identifikovat problémy v podniku, pokud se tento parametr v průběhu času mění;

- plánovat prodeje na určité období;

- pochopit poměr příjmů a nákladů za účelem úpravy cen, zjistit, kde lze náklady snížit;

- vypočítat, jak moc je nutné změnit objem při změně ceny a naopak; O jakou částku snížit výnosy, abyste se nedostali do ztráty?

Algoritmus výpočtu

K určení tohoto bodu potřebujete údaje o variabilních a fixních nákladech. Musí být správně odděleny a musí být chápán rozdíl mezi nimi. Úspěšné podnikání vyžaduje správný výpočet všech nákladů na provozování podniku.

K určení tohoto bodu potřebujete údaje o variabilních a fixních nákladech. Musí být správně odděleny a musí být chápán rozdíl mezi nimi. Úspěšné podnikání vyžaduje správný výpočet všech nákladů na provozování podniku.

Variabilní náklady se může skládat z nákladů na suroviny, materiál, polotovary, komponenty, energie, palivo do výroby, ale i množství všech klíčových zaměstnanců a další.

Existují prakticky nelze předem spočítat : závisí na povaze podnikových aktivit, objemu výroby a mohou se měsíčně měnit. Čím větší je objem výroby a prodeje, tím vyšší jsou náklady. Průměrné variabilní náklady se nemění s objemem výroby.

V fixní náklady může zahrnovat poplatky za pronájem, odpočty odpisů, částku mzdy administrativní a řídící pracovníci spolu se srážkami z pojištění, platbami za pojištění, daněmi, náklady na komunikaci atd.

Tyto náklady zůstávají konstantní a nezávisí na objemu výroby. Mohou však být ovlivněny změnami kapacity podniku, změnou výše nájemného, inflací atd.

Krok za krokem definice a aplikační mechanismus Body zvratu lze znázornit takto:

- Sběr dat pro analýzu úrovně objemu výroby, prodeje zboží, nákladů a příjmů;

- Výpočet velikosti všech nákladů, bodu zvratu a bezpečnostní oblasti;

- Posouzení požadované úrovně výroby/prodeje pro finanční stabilitu firmy.

Algoritmus výpočtu Bod zvratu může být:

- analytické (pomocí speciálních vzorců);

- grafický (zahrnuje sestavení grafu na základě řady základních hodnot).

Pokud jste ještě nezaregistrovali organizaci, pak nejjednodušší způsob udělat to pomocí online služby, který vám zdarma pomůže vygenerovat všechny potřebné dokumenty: Pokud již máte organizaci a přemýšlíte, jak zjednodušit a zautomatizovat účetnictví a výkaznictví, pak vám přijdou na pomoc následující online služby, které zcela nahradí účetní ve vaší společnosti a ušetříte spoustu peněz a času. Všechny zprávy jsou generovány automaticky a podepisovány elektronický podpis a odesílá se automaticky online. Je ideální pro jednotlivé podnikatele nebo LLC ve zjednodušeném daňovém systému, UTII, PSN, TS, OSNO.

Vše se děje na pár kliknutí, bez front a stresu. Zkuste to a budete překvapeni jak snadné se to stalo!

Výpočtový vzorec

K měření bodu zvratu se použijí následující: indikátory:

K měření bodu zvratu se použijí následující: indikátory:

- Výnosy (výnosy).

- Náklady jsou konstantní (na objem).

- Variabilní náklady (na objem).

- Průměrné variabilní náklady (na jednotku produkce).

- Cena (tržba za jednotku produkce).

- Mezní příjem (rozdíl mezi výnosy a variabilními náklady).

- Maržový poměr (podíl mezního příjmu na výnosech, určený vydělením nákladů na proměnné výší výnosů).

Výpočtový vzorec v peněžní ekvivalent:

Bod zlomu = Výnosy Fixní náklady / (Výnosy – Variabilní náklady)

Výpočtový vzorec v v naturáliích:

Bod zvratu = fixní náklady / (cena – průměrné variabilní náklady)

Existuje také metoda pro stanovení bodu zvratu v peněžním vyjádření pomocí hodnoty mezní příjem:

Bod zvratu = poměr fixní náklady / marže

Výsledkem výpočtu pomocí vzorců bude kritický objem výroby nebo prodeje v peněžním nebo fyzickém vyjádření. Protože bod zvratu ukazuje objem prodeje, ze kterého pochází zisk, a porovnává jej s jinými ukazateli (jako jsou náklady, výdaje atd.), lze jej použít k analýze investičního projektu.

Co jsou konstanty a variabilní náklady, stejně jako bod zvratu, viz následující video tutoriál:

Příklad výpočtu

Obchod s oblečením

Pojďme vypočítat bod zvratu pro obchod s pracovními oděvy. Zde je lepší použít výpočet v peněžním vyjádření, protože sortiment zboží a ceny jsou různé.

Počáteční údaje:

- Fixní náklady (nájemné, mzdy prodejců spolu se srážkami, platba utility a reklama) = 250 000 rublů.

- Průměrná kupní cena produktu = 1000 rublů.

- Objem prodeje = 300 jednotek.

- Variabilní náklady (nákupní ceny produktů) = 300 000 rublů.

- Tržby = 600 000 rublů.

- Mezní příjem = Výnosy – Variabilní náklady = 600 000 – 300 000 = 300 000 rublů.

Poměr marže = Variabilní náklady / Výnosy = 0,5.

Výpočet:

Bod zvratu = Výnosy Fixní náklady / (Výnosy – Variabilní náklady) = 600 000 250 000 / (600 000 – 300 000) = 500 000 rublů.

Nebo podle jiného vzorce:

Bod zvratu = fixní náklady / poměr marže = 250 000 / 0,5 = 500 000 rublů.

Tím pádem, obchod potřebuje prodat zboží v hodnotě 500 000 rublů na pokrytí nákladů a vyrovnání. Všechny výše uvedené prodeje budou ziskové.

Pro kovodělný podnik

Při výpočtu bodu zvratu pro kovodělný podnik je lepší použít vzorec v v naturáliích. Malé podniky často vyrábějí jednorázové výrobky za přibližně stejné ceny.

Při výpočtu bodu zvratu pro kovodělný podnik je lepší použít vzorec v v naturáliích. Malé podniky často vyrábějí jednorázové výrobky za přibližně stejné ceny.

Originál data:

- Fixní náklady (celkové náklady podniku, srážky za odpisy, výše správních mezd spolu se srážkami) = 250 000 rublů.

- Variabilní náklady (prostředky na nákup surovin a polotovarů, výše mezd pracujícího personálu spolu se srážkami, palivovými a technologickými náklady) = 300 000 rublů.

- Průměrné variabilní náklady (na jednotku produkce) = 300 rublů.

- Cena produktu (tržby na jednotku produkce) = 500 rublů.

- Objem výroby (plánovaný) = 1000 jednotek.

- Tržby = 500 000 rublů.

Výpočet:

Bod zlomu = Fixní náklady / (Cena – Průměrné variabilní náklady) = 250 000 / (500 – 300) = 1250 kusů.

Tím pádem, podnik dosáhne bod zvratu pro objem výroby 1 250 jednotek za určité období. Tento příklad ukazuje, že pro dosažení úrovně bez ztrát a zisků je potřeba navýšit objem výroby o 250 kusů oproti plánovanému. Další přebytečný objem přinese zisk.

Výchozí kalkulace však uznává skutečnost, že pokud se objem zvýší, cena zůstane stejná, náklady se nezvýší a produkt se prodá v plném rozsahu bez zbytků. Ve skutečnosti nemůže být všechno tak dokonalé.

Příklad výpočtu lze prostudovat v tomto videu:

Algoritmus pro sestavení grafu

Při konstrukci tohoto grafu je to nutné Udělej následující:

- na vodorovné ose uveďte objem výroby/prodeje;

- Na svislou osu vykreslete samostatně hodnoty fixních nákladů (přímka), variabilních nákladů (šikmá čára) a hrubých nákladů a také výnosy.

V důsledku toho budou sestaveny grafy fixních, variabilních a hrubých nákladů a také výnosů. Beze ztrát umístěný na křižovatce grafy výnosů a hrubých nákladů. V tomto okamžiku jsou tržby a objem prodeje prahové nebo kritické, společnost pokrývá všechny náklady a dosahuje nulového zisku.

Vykreslení grafu bodu zvratu

Tabulka bodů zvratu odráží změna tržeb, fixních, variabilních a hrubých nákladů v závislosti na objemech výroby uvedených na horizontální procentuální stupnici.

Při jeho konstrukci se vychází z předpokladu, že prodej probíhá rovnoměrně, ceny výrobků a surovin se v průběhu sledovaného období nemění.

Výhody a nevýhody tohoto analytického modelu

Každý začínající podnikatel by si měl vypočítat bod zvratu. Tento model vám umožňuje snadno vidět spodní hranici finanční stability podnikatelského projektu s cílem učinit kroky ke zvýšení bezpečnostní zóny (vzdálenost od kritické nulové hranice zisku). Mechanismus pro zjištění prahové úrovně výroby a prodeje je poměrně jednoduchý a nevyžaduje žádné další speciální znalosti.

Každý začínající podnikatel by si měl vypočítat bod zvratu. Tento model vám umožňuje snadno vidět spodní hranici finanční stability podnikatelského projektu s cílem učinit kroky ke zvýšení bezpečnostní zóny (vzdálenost od kritické nulové hranice zisku). Mechanismus pro zjištění prahové úrovně výroby a prodeje je poměrně jednoduchý a nevyžaduje žádné další speciální znalosti.

Je však třeba mít na paměti, že k určení tohoto bodu se berou ideální podmínky výroby, trhu a organizace práce. V každodenní realitě je výroba produktů a jejich prodej ovlivňován mnoha vnějšími faktory, které je obtížné předvídat. Důležitá je zejména sezónnost, kolísání poptávky, zvýšená konkurence, zavádění nových technologií a zvýšené ceny surovin, které mohou měnit objemy prodeje. Proto je tento model vhodnější pro podniky působící ve stabilních tržních podmínkách.